Indonesia telah secara resmi bergabung dengan gerakan internasional dengan mengadopsi pajak global melalui Peraturan Kementerian Keuangan (MOF) No. 136/PMK.03/2024 (PMK -136). Langkah ini menandai perubahan yang signifikan dalam bagaimana perusahaan multinasional dikenakan pajak dan mencerminkan komitmen Indonesia terhadap keadilan global dan transparansi dalam perpajakan.

Dengan menyelaraskan dengan kerangka pajak OECD, Indonesia bertujuan untuk mencegah pergeseran laba dan memastikan bahwa perusahaan multinasional (MNE) membayar sejumlah pajak yang adil di mana mereka beroperasi. Menerapkan pajak minimum global ini mendukung lingkungan bisnis yang lebih seimbang dan kompetitif.

Apa pajak global dan mengapa itu penting

Pajak global, juga disebut pajak minimum global, adalah kebijakan utama yang diperkenalkan oleh Organisasi untuk Kerjasama Ekonomi dan Pengembangan (OECD). Ini menetapkan tarif pajak minimum universal sebesar 15% untuk perusahaan multinasional besar, di mana pun mereka beroperasi. Tujuan intinya adalah untuk mencegah perusahaan memindahkan laba ke negara-negara pajak rendah untuk menghindari pajak yang lebih tinggi.

Standar global ini sangat penting karena menciptakan lapangan bermain yang rata. Tanpa itu, negara -negara bersaing dengan menurunkan tarif pajak, yang dapat mengikis basis pajak dan mengurangi pendapatan publik. Dengan menerapkan kebijakan ini, negara -negara seperti Indonesia membantu mengakhiri perlombaan global ke bawah dan mempromosikan praktik pajak yang lebih bertanggung jawab dan berkelanjutan.

- Kepatuhan Pajak di Indonesia: Panduan Komprehensif untuk Bisnis dan Individu

- Litigasi sebelum pajak dijelaskan: proses, manfaat, dan wawasan

- Apa yang diharapkan pada tahun 2025 untuk sistem administrasi pajak inti

Basis hukum Indonesia untuk pajak global

Komitmen Indonesia terhadap standar global ini diformalkan melalui Peraturan MOF No. 136/PMK.03/2024, yang dikeluarkan pada tanggal 31 Desember 2024, dan mulai berlaku pada 1 Januari 2025. Peraturan ini mengintegrasikan kerangka kerja inklusif OECD/G20 pada BEPS (Globe atau Global Anti -Base ERSIONS) ke dalam aturan erosionik.

Peraturan ini mengamanatkan tarif pajak efektif minimum (ETR) sebesar 15% untuk kelompok MNE dengan pendapatan konsolidasi global melebihi € 750 juta (sekitar IDR 12-13 triliun), dicapai dalam setidaknya dua dari empat tahun fiskal sebelumnya. Ini memastikan Indonesia selaras dengan standar OECD Pillar Two.

- Lingkup dan ambang: Menargetkan perusahaan multinasional besar yang memenuhi ambang pendapatan € 750 juta yang ditentukan di bawah Pilar OECD Two Framework.

- Timeline Implementasi: Peraturan tersebut secara resmi mulai berlaku pada 1 Januari 2025, menandai awal era baru dalam pendekatan Indonesia terhadap kepatuhan pajak global.

- Pengecualian: Peraturan ini tidak termasuk entitas tertentu, termasuk organisasi nirlaba, lembaga pemerintah, dana pensiun, kendaraan investasi, dan dana real estat.

Struktur hukum ini mengintegrasikan penyelarasan pajak ke dalam hukum domestik Indonesia, memperkuat komitmennya terhadap transparansi dan menyelaraskan dengan upaya internasional untuk memerangi erosi dasar dan pemindahan laba (BEPS).

Bagaimana aturan pajak global bekerja dalam praktik

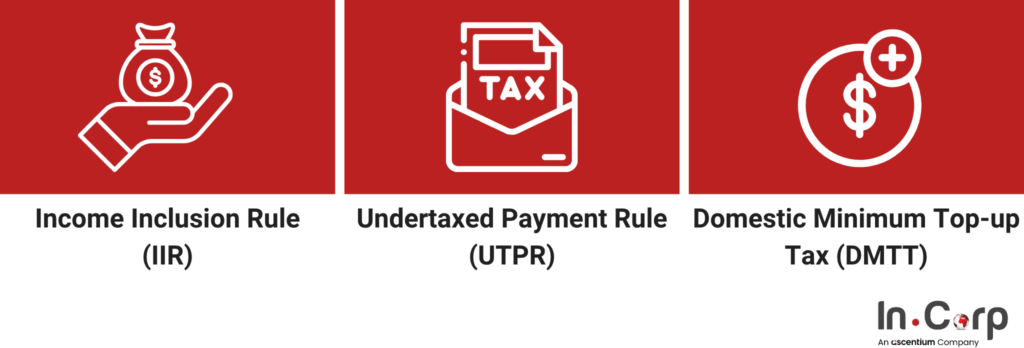

Indonesia menerapkan sistem tiga bagian berdasarkan aturan OECD Globe untuk secara efektif mengimplementasikan pajak minimum global. Mekanisme ini memastikan bahwa keuntungan dikenakan pajak secara adil, bahkan jika dilaporkan di negara -negara dengan tarif pajak yang lebih rendah.

Aturan Inklusi Penghasilan (IIR)

Aturan ini menargetkan perusahaan induk dari kelompok multinasional. Orang tua harus membayar perbedaan jika anak perusahaan membayar pajak kurang dari 15%. Ini mencegah perusahaan dari menghindari pajak melalui anak perusahaan di negara-negara pajak rendah.

Aturan Pembayaran Bawah Bawah Besar (UTPR)

Jika IIR tidak berlaku (misalnya, orang tua berada di negara yang belum mengadopsinya), UTPR masuk. Ini memungkinkan Indonesia dan negara-negara yang patuh mengumpulkan pajak top-up dari anak perusahaan lokal dari kelompok itu.

Pajak top-up minimum domestik (DMTT)

DMTT diterapkan secara lokal di Indonesia. Jika tarif pajak efektif MNE di Indonesia di bawah 15%, pemerintah akan mengumpulkan pajak top-up untuk memenuhi tingkat minimum. Sistem ini mendukung penyelarasan pajak dengan standar global OECD dan memastikan Indonesia menerima sejumlah pajak yang adil dari operasi bisnis global.

Panduan untuk melakukan bisnis di Jakarta

Formulir dapat diisi di URL situs web yang sebenarnya.

Apa yang harus dipersiapkan oleh perusahaan global

Perusahaan multinasional harus memperketat proses kepatuhan dan pelaporan pajak PPN, karena Indonesia menegakkan pajak minimum global.

PPN dan pelaporan keuangan

- Sejajarkan PPN dengan Laporan Pajak: Pengajuan PPN cocok dengan laporan keuangan untuk menghindari masalah audit.

- Tingkatkan Dokumentasi: Tetap jelas dan catatan transaksi dan pendapatan yang konsisten di semua yurisdiksi.

- Melakukan ulasan internal: Pemeriksaan reguler membantu meningkatkan risiko lebih awal dan menjaga kepatuhan dengan PMK -136.

Strategi kepatuhan

- Data dan pengawasan terpusat: Gunakan tim yang berdedikasi untuk mengumpulkan data pajak dan mengelola perhitungan pajak top-up.

- File Laporan Global yang Akurat: Kirim Pengembalian Informasi Globe yang Diperlukan dengan Penilaian ETR yang tepat.

- Monitor Kepatuhan terus menerus: Tetap terkini dengan peraturan dan melakukan audit internal rutin.

Langkah -langkah ini membantu bisnis global tetap selaras dengan aturan pajak internasional Indonesia sambil mengurangi risiko hukum dan keuangan.

Menavigasi pergeseran peraturan dengan incorp

Langkah Indonesia untuk mengadopsi pajak minimum global melalui PMK -136 adalah pergeseran peraturan utama. Ini berarti pelaporan yang lebih ketat, penyelarasan pajak yang akurat, dan transparansi yang lebih besar untuk perusahaan multinasional.

Dukungan ahli sangat penting untuk menjaga kepatuhan dan daya saing. Incorp Indonesia (sebuah perusahaan ascentium) menawarkan layanan konsultasi pajak yang disesuaikan untuk membantu Anda dengan mudah beradaptasi.

- Keahlian lokal dan global: Pengetahuan mendalam tentang hukum pajak Indonesia dan standar OECD.

- Solusi Kepatuhan Kustomisasi: Pelaporan yang disesuaikan, dokumentasi, dan strategi perhitungan pajak top-up.

- Dukungan siap audit: Panduan terstruktur untuk mengurangi risiko dan meningkatkan kesiapsiagaan audit pajak.

Leverage keahlian tepercaya untuk beradaptasi dengan percaya diri dengan aturan pajak baru Indonesia dengan mengisi formulir di bawah ini.

Pertanyaan yang sering diajukan

Ini adalah tarif pajak minimum 15% yang ditetapkan oleh OECD untuk memastikan perusahaan multinasional besar membayar pajak yang adil di mana mereka beroperasi, mencegah pergeseran laba ke negara-negara pajak rendah.

Indonesia mengadopsi pajak minimum global melalui PMK -136, efektif 1 Januari 2025.

Ia menggunakan tiga mekanisme: Aturan Inklusi Pendapatan (IIR) untuk perusahaan induk, Aturan Pembayaran yang Diawali (UTPR) untuk anak perusahaan, dan Pajak Top-Up Minimum Domestik (DMTT) untuk penghasilan yang dikenakan pajak di bawah 15% di Indonesia.

Mereka harus meningkatkan pelaporan pajak, menyimpan catatan yang akurat, menghitung pajak top-up dengan benar, dan mengirimkan pengembalian informasi Globe yang diperlukan.

Posting bagaimana pajak minimum global berdampak pada bisnis di Indonesia pertama kali muncul di Indonesia yang tidak masuk akal.