Metode penetapan harga transfer menentukan bagaimana perusahaan multinasional harga barang, jasa, dan tidak berwujud antara entitas terkait. Melakukannya dengan benar sangat penting, terutama di Indonesia, di mana otoritas pajak meneliti transaksi pihak terkait dengan cermat.

Panduan ini akan memecah lanskap peraturan, metode penetapan harga yang diterima, dan tips untuk memilih pendekatan terbaik.

Kerangka Peraturan Indonesia tentang Harga Transfer

Bisnis multinasional yang beroperasi di Indonesia harus mematuhi struktur peraturan yang komprehensif untuk menegakkan harga dan transparansi panjang lengan dalam transaksi pihak terkait. Elemen kunci meliputi:

Landasan hukum

- Dipandu oleh Undang -Undang Pajak Penghasilan No. 36/2008, Menteri Peraturan Keuangan PMK -213/2016 (dokumentasi), PMK -172/2023 (aturan panjang ARM), ditambah pedoman Direktur Jenderal Pajak per -43/PJ/2010, PMK -22, dan PMK -49.

- Selaras dengan pedoman penetapan harga transfer OECD dan rasio ekuitas utang domestik, transaksi keuangan, dan peraturan penilaian aset tidak berwujud.

Prinsip Panjang Lengan

- Semua transaksi pihak terkait harus mencerminkan harga yang sebanding dengan penawaran pasar independen, menggunakan metode CUP, RPM, CPM, TNMM, dan PSM.

- Transaksi keuangan dan penilaian aset tidak berwujud tunduk pada analisis ex -ante khusus di bawah PMK -172.

Transfer Dokumentasi Harga

- File master wajib, file lokal, dan Laporan Country -By -Country (CBCR) tergantung pada ukuran grup dan ambang turnover.

- Harus disiapkan dalam waktu 4 bulan setelah akhir tahun fiskal; CBCR jatuh tempo dalam 12 bulan.

- Pada tahun 2025, Direktorat Jenderal Pajak menegakkan kelengkapan, relevansi, dan ketepatan waktu – terutama laporan penetapan harga harus ada sebelum transaksi terjadi.

Perjanjian Harga Lanjutan (APA) & Prosedur Perjanjian Saling (Peta)

- Indonesia memungkinkan APA unilateral, bilateral, atau multilateral di bawah PMK -22/PMK -49, dengan rollbacks menutupi hingga lima tahun fiskal.

- Menawarkan resolusi peta untuk sengketa penetapan harga transfer lintas batas.

Penegakan dan hukuman

- DGT secara aktif mengaudit penawaran partai terkait dan dapat menerapkan penyesuaian sekunder sebagai dividen konstruktif, yang dapat mengakibatkan pemotongan pajak dan hukuman.

- Bendera merah termasuk layanan intra-kelompok besar, penggunaan tidak berwujud, pinjaman, kerugian, dan kegiatan yang melibatkan yurisdiksi pajak rendah.

- Transfer Dokumentasi Harga (TP DOC): Apa yang Perlu Anda Ketahui

- Kualitas penting untuk dicari dalam penyedia layanan penetapan harga transfer di Indonesia

- Transfer Harga di Indonesia: Kewajiban untuk Mengimplementasikan Prinsip Panjang Lengan

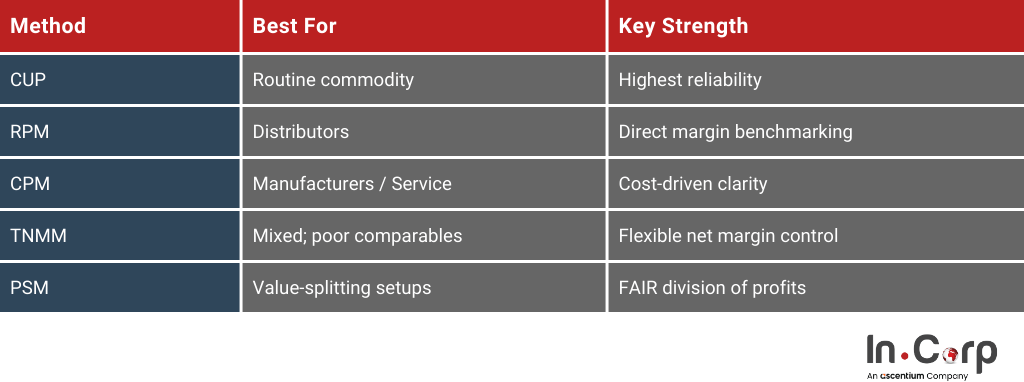

5 Metode penetapan harga transfer yang diterima di Indonesia

Indonesia mencakup lima metode penetapan harga transfer OECD, dengan hierarki yang disukai di bawah kebijakan DGT, memastikan harga yang adil untuk transaksi pihak terkait.

Metode Harga Tidak Terkendali (CUP) yang sebanding

Metode ini membandingkan harga transaksi partai terkait internal dengan transaksi pasar yang identik atau tidak terkendali. Ini paling dapat diandalkan ketika ada sebanding berkualitas tinggi, seperti penjualan komoditas rutin.

Metode Harga Jual Kembali (RPM)

Ini sangat ideal untuk distributor dan reseller yang tidak menambah nilai substansial. Ini menentukan harga transfer dengan mengurangi margin kotor lengan dari harga jual kembali yang dibebankan kepada pembeli yang tidak terkait.

Metode Biaya Plus (CPM)

Ini paling cocok untuk produsen atau penyedia layanan. Ini menambah markup yang sesuai untuk biaya produksi atau layanan. Kuncinya adalah membandingkan markup terhadap transaksi independen.

Metode margin bersih transaksional (TNMM)

Membandingkan margin laba bersih pihak yang diuji (relatif terhadap biaya, penjualan, atau aset) dengan tolok ukur independen. Disukai ketika data margin kotor tidak cukup; biasanya diterapkan pada pihak transaksional yang lebih sederhana.

Metode split laba (PSM)

Digunakan untuk operasi yang sangat terintegrasi di mana kedua belah pihak memberikan kontribusi yang unik. Ini mengalokasikan laba gabungan berdasarkan nilai ekonomi relatif yang diperoleh dari analisis FAR (fungsi-aset-risk) yang terperinci.

Dengan memahami metode -metode ini dan hierarki mereka, perusahaan multinasional dapat memilih metode penetapan harga transfer yang paling dapat dipertahankan untuk menyelaraskan dengan peraturan Indonesia dan mendukung dokumentasi yang kuat.

Cara memilih metode penetapan harga transfer yang tepat

Memilih metode penetapan harga transfer yang tepat memerlukan evaluasi yang cermat dari faktor -faktor kunci yang terkait dengan transaksi yang dianalisis. Tujuannya adalah untuk memilih metode yang memberikan hasil yang paling akurat dan dapat diandalkan, bukan hanya yang paling nyaman. Saat menentukan metode terbaik, pertimbangkan yang berikut:

- Kekuatan dan kelemahan masing -masing metode

- Seberapa baik metode ini sesuai dengan sifat transaksi (melalui analisis fungsional)

- Ketersediaan data yang sebanding yang dapat diandalkan

- Tingkat kesamaan antara transaksi terkontrol dan sebanding

Harga transfer yang lebih cerdas

Formulir dapat diisi di URL situs web yang sebenarnya.

Bagaimana Incorp Indonesia Membantu Anda Tetap Patuh

Incorp Indonesia (sebuah perusahaan ascentium) menawarkan layanan penetapan harga transfer spektrum penuh untuk membantu bisnis memenuhi peraturan pajak kompleks Indonesia sambil menghemat waktu dan biaya.

Penasihat dan dokumentasi ujung ke ujung

Layanan kami mencakup setiap bidang kritis:

- Transfer Dokumentasi Harga (TP DOC): Kami menyiapkan laporan yang sesuai yang mendukung transaksi pihak terkait Anda dan memenuhi standar lokal dan OECD.

- Perencanaan & Benchmarking: Kami menetapkan harga yang adil menggunakan data pasar yang andal melalui TP Catalyst, memastikan pembandingan yang akurat.

- Ulasan Transaksi: Kami menilai dan menyusun transaksi intra-kelompok untuk mengurangi risiko audit dan mencegah penilaian ulang pajak.

- Pertahanan Audit: Apakah Anda menghadapi audit pajak? Kami memberikan dukungan langsung untuk mempertahankan metode penetapan harga transfer Anda dan mengelola pertanyaan otoritas.

TP Catalyst disertifikasi untuk keakuratan dan kepercayaan diri

Sebagai penasihat bersertifikasi katalis TP, kami menyampaikan laporan berkualitas tinggi dengan strategi penetapan harga yang dapat dipertahankan yang tahan terhadap pengawasan. Alat kami memastikan ketepatan dan kepatuhan dengan upaya manual minimal.

Hemat waktu dan optimalkan biaya

Bekerja dengan Incorp Indonesia (sebuah perusahaan asci) membantu Anda merampingkan kepatuhan, mengurangi beban administrasi, dan menghindari hukuman, pada akhirnya menghemat waktu dan uang.

Bermitra dengan penasihat bersertifikat seperti Incorp Indonesia memastikan Anda tetap di depan harapan peraturan. Tim kami memberikan ketenangan pikiran dan penghematan nyata dari dokumentasi, audit, perencanaan, dan kebijakan.

Isi formulir di bawah ini untuk mengendalikan strategi penetapan harga transfer Anda.

Pertanyaan yang sering diajukan

Prinsip panjang lengan memastikan bahwa transaksi pihak terkait dihargai serupa dengan kesepakatan antara entitas independen, mengikuti standar Indonesia dan OECD.

Indonesia mengakui lima metode ini: harga yang tidak terkontrol (CUP) yang sebanding, metode harga jual kembali (RPM), metode biaya plus (CPM), metode margin bersih transaksional (TNMM), dan metode split laba (PSM).

Ya. Bergantung pada ambang batas turnover, perusahaan harus menyiapkan file master, file lokal, dan CBCR (laporan negara per negara) dan mengirimkannya tepat waktu untuk menghindari hukuman.

Pilih metode yang paling sesuai dengan sifat transaksi Anda, didukung oleh analisis fungsional, perbandingan yang andal, dan kepatuhan dengan aturan PMK -172/2023.

Ya. Incorp menyediakan dokumentasi TP, pembandingan, ulasan transaksi, dan pertahanan audit – semuanya didukung oleh sertifikasi TP Catalyst untuk keakuratan dan kepatuhan.

Metode penetapan harga pasca transfer di Indonesia: Panduan untuk bisnis multinasional muncul pertama kali di Indonesia yang tidak ada.