Audit pajak adalah mekanisme penting untuk memastikan kepatuhan dan akuntabilitas fiskal. Di Indonesia, pemerintah baru -baru ini memberlakukan Menteri Keuangan No. 15 tahun 2025 (PMK No. 15 tahun 2025), memperkenalkan reformasi yang berarti pada kerangka kerja audit pajak. Pembaruan ini bertujuan untuk memodernisasi prosedur, memperkuat transparansi, dan mendukung bisnis dalam memahami kewajiban kepatuhan yang berkembang.

Apa yang baru dalam proses audit pajak Indonesia

Indonesia telah memperbarui aturan audit pajaknya melalui PMK No. 15 tahun 2025. Sistem baru ini mengklarifikasi audit dengan mengelompokkannya menjadi tiga jenis: komprehensif, fokus, dan spesifik. Setiap jenis sekarang memiliki batas waktu yang tetap, membantu bisnis memahami apa yang diharapkan. Prosesnya lebih cepat, dengan tenggat waktu yang lebih pendek dan ekstensi terbatas diizinkan.

Perubahan kunci lainnya adalah pertemuan yang diperlukan antara kantor pajak dan wajib pajak sebelum audit diselesaikan. Ini memberi bisnis kesempatan untuk menanggapi temuan apa pun lebih awal. Banyak bagian audit sekarang ditangani secara online melalui sistem Coretax, membuat semuanya lebih efisien, tetapi juga membutuhkan kesiapan digital dari bisnis.

- Kepatuhan Pajak di Indonesia: Panduan Komprehensif untuk Bisnis dan Individu

- Litigasi sebelum pajak dijelaskan: proses, manfaat, dan wawasan

- Apa yang diharapkan pada tahun 2025 untuk sistem administrasi pajak inti

Jenis dan jadwal audit baru yang perlu Anda ketahui

PMK No. 15 terbaru tahun 2025 memperkenalkan struktur yang disederhanakan untuk audit kepatuhan pajak di Indonesia, mengganti sistem audit lapangan dan kantor yang lebih lama. Proses audit sekarang dikategorikan ke dalam tiga jenis yang jelas, masing -masing dengan lingkup dan jadwal yang ditentukan:

| Jenis audit | Cakupan | Timeline |

| Luas | Mencakup pengembalian pajak penuh atau pemberitahuan objek pajak (SPOP) | 5 bulan pengujian + 30 hari kerja pelaporan |

| Fokus | Memeriksa item yang dipilih secara mendalam, dimulai dengan pemberitahuan resmi | Pengujian 3 bulan + 30 hari kerja pelaporan |

| Spesifik | Menargetkan item yang dipilih dengan cara yang lebih sederhana | 1 bulan + 30 hari kerja 10 + 10 hari kerja (untuk data konkret)* |

*Audit data konkret berlaku untuk masalah seperti faktur yang tidak dilaporkan atau slip pajak, berdasarkan data transaksional yang diverifikasi.

Perubahan Pengaturan

- Harga transfer atau audit perusahaan grup dapat menerima hingga ekstensi 4 bulan, turun dari maksimum 6 bulan sebelumnya.

- Audit untuk tujuan ketidakpatuhan sekarang mengikuti durasi total 4 bulan, termasuk pengujian dan pelaporan.

- Audit yang terkait dengan industri minyak dan gas tetap diatur oleh peraturan spesifik (MOF Reg. No. 34/2018 dan 94/2023).

- Klasifikasi yang lebih lama ke dalam audit lapangan, kantor, dan beton tidak lagi digunakan di bawah PMK 15.

Struktur yang diperbarui ini menawarkan lebih banyak prediktabilitas dan transparansi untuk bisnis yang menjalani audit pajak, membantu mereka mengelola kewajiban kepatuhan dengan lebih baik.

Persyaratan pengiriman dokumen

Berikut adalah aturan pengiriman dokumen yang diperbarui di bawah PMK No. 15 tahun 2025 untuk mendukung prosedur audit pajak Anda:

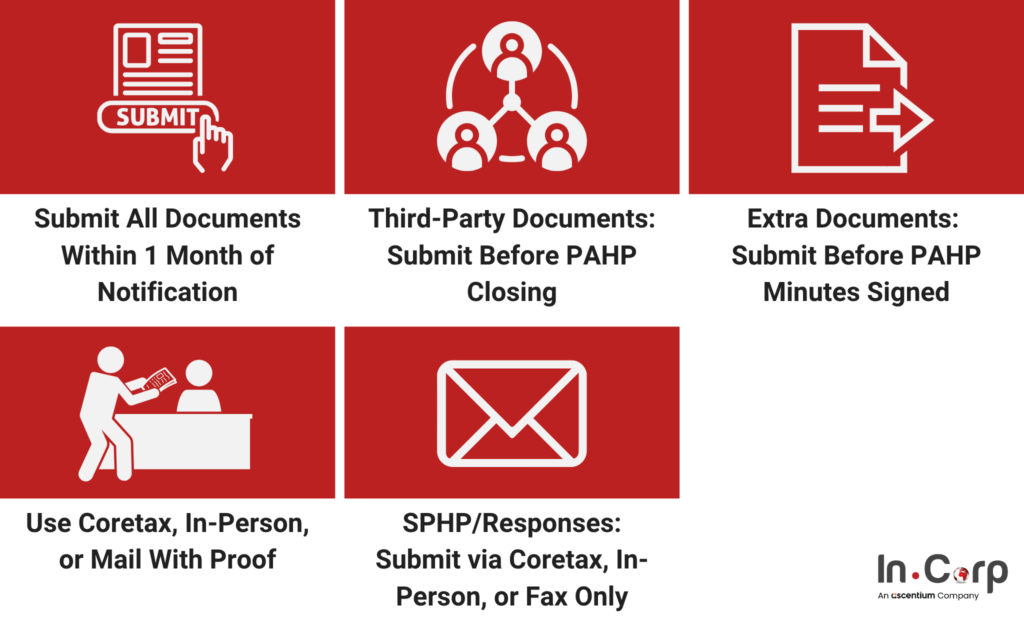

Batas waktu primer satu bulan

Wajib Pajak harus menyediakan semua dokumen yang diminta dalam waktu 1 bulan setelah pemberitahuan. Setelah ini, item dianggap “tidak disediakan” kecuali pengecualian berlaku.

Pengecualian untuk dokumen khusus

- Dokumen belum tersedia dari pihak ketiga? Kirim sebelum konferensi penutupan PAHP.

- Dokumen tambahan atau pendukung (tidak diminta pada awalnya) juga dapat disediakan sebelum menit PAHP ditandatangani.

Konsekuensi dari dokumen yang hilang

Jika dokumen utama tidak dikirimkan tepat waktu, auditor dapat:

- Melakukan audit terbatas berdasarkan data yang tersedia, atau

- Mengeluarkan penilaian ex-officio atas pendapatan kena pajak; dan, jika diduga penggelapan pajak,

- Memulai audit bukti pendahuluan (Bukper)

Pengajuan Dokumen Elektronik dan Fisik

Dokumen dapat dikirimkan melalui:

- Sistem Elektronik Coretax,

- Pengiriman langsung ke kantor pajak, atau

- Mail dengan bukti pengiriman.

- Namun, SPHP (temuan awal) dan tanggapan harus diserahkan secara elektronik atau secara langsung atau melalui faks – pengiriman postal tidak lagi diizinkan.

Mempertahankan catatan terorganisir dan memenuhi semua tenggat waktu sangat penting untuk memastikan kepatuhan penuh dan menghindari hukuman yang mahal selama audit pajak bisnis Anda. Untuk bantuan ahli dalam menavigasi persyaratan ini, pertimbangkan memanfaatkan layanan Incorp, yang menawarkan panduan profesional yang disesuaikan dengan kebutuhan pajak Anda di Indonesia.

Panduan untuk melakukan bisnis di Jakarta

Formulir dapat diisi di URL situs web yang sebenarnya.

Implikasi untuk bisnis dan strategi kepatuhan

Pembaruan terbaru untuk aturan audit pajak Indonesia menuntut tanggapan yang lebih gesit dan siap dari bisnis dari semua ukuran. Dengan tenggat waktu yang lebih ketat, jenis audit terstruktur, dan integrasi digital, pendekatan untuk mengelola kepatuhan pajak harus berkembang.

- Memperkuat kontrol internal: Pastikan pelaporan yang akurat dan tepat waktu di semua kewajiban pajak. Ulasan dan rekonsiliasi internal reguler lebih penting dari sebelumnya.

- Kesiapan digital: Merangkul sistem yang kompatibel dengan Coretax untuk mengelola audit secara elektronik. Pertahankan cadangan digital dari dokumen pajak untuk akses cepat.

- Dokumentasi siap audit: Mengatur dan mengindeks semua dokumen pendukung-bahkan yang awalnya tidak diminta-untuk menyiapkan permintaan menit terakhir atau kejutan selama periode audit.

- Penilaian Risiko Proaktif: Melakukan audit tiruan awal atau analisis kesenjangan untuk mendeteksi masalah kepatuhan potensial. Ini mengurangi kemungkinan temuan negatif selama audit resmi.

- Keterlibatan tepat waktu dengan para ahli pajak: Dengan jadwal terkompresi dan peraturan yang lebih kompleks, mencari panduan dari profesional yang memenuhi syarat dapat mencegah kesalahan dan hukuman.

Dukungan ahli sangat penting dan tidak dapat dinegosiasikan untuk sukses. Incorp Indonesia (sebuah perusahaan asci) memberikan layanan konsultasi pajak yang memastikan Anda mendapatkan wawasan, dukungan kepatuhan, dan perencanaan strategis untuk audit pajak bisnis Anda yang akan datang.

Kendalikan posisi pajak Anda. Isi formulir di bawah ini untuk mengamankan hasil yang percaya diri dan sesuai.

Pertanyaan yang sering diajukan

Audit sekarang dibagi menjadi tiga jenis dengan jadwal tetap: durasi yang lebih pendek, pertemuan pra-penutupan wajib, dan pemrosesan online melalui Coretax.

Komprehensif (5 bulan + 30 hari), fokus (3 bulan + 30 hari), dan spesifik (1 bulan + 30 hari atau 10 + 10 hari untuk data konkret).

Dokumen harus diserahkan dalam waktu 1 bulan. Dokumen yang hilang dapat menyebabkan audit terbatas, penilaian ex-officio, atau audit bukti.

Temuan dan tanggapan SPHP harus dikirim secara elektronik atau secara langsung melalui sistem CORETAX, pengiriman langsung, atau surat (dengan bukti).

Audit pajak pos di Indonesia: Pembaruan utama di bawah peraturan terbaru muncul pertama kali di Indonesia yang tidak masuk akal.